剛剛,中國金融市場傳來一則爆炸性的新聞:

中國人民銀行和中國銀保監(jiān)會宣布對包商銀行進(jìn)行接管,原因是“公司出現(xiàn)嚴(yán)重信用風(fēng)險”,接管期限為一年。

央行官網(wǎng)的公告全文如下:

鑒于包商銀行股份有限公司(以下簡稱包商銀行)出現(xiàn)嚴(yán)重信用風(fēng)險,為保護(hù)存款人和其他客戶合法權(quán)益,依照《中華人民共和國中國人民銀行法》《中華人民共和國銀行業(yè)監(jiān)督管理法》和《中華人民共和國商業(yè)銀行法》有關(guān)規(guī)定,中國銀行保險監(jiān)督管理委員會決定自2019年5月24日起對包商銀行實(shí)行接管,接管期限一年。現(xiàn)將有關(guān)事項(xiàng)公告如下:

一、接管期限

自2019年5月24日起至2020年5月23日止。

二、接管組織

接管組由中國人民銀行、中國銀行保險監(jiān)督管理委員會會同有關(guān)方面組建。接管組組長:周學(xué)東;接管組副組長:李國榮。

三、接管內(nèi)容

自接管開始之日起,接管組全面行使包商銀行的經(jīng)營管理權(quán),并委托中國建設(shè)銀行股份有限公司(以下簡稱建設(shè)銀行)托管包商銀行業(yè)務(wù)。建設(shè)銀行組建托管工作組,在接管組指導(dǎo)下,按照托管協(xié)議開展工作。

接管后,包商銀行正常經(jīng)營,客戶業(yè)務(wù)照常辦理,依法保障銀行存款人和其他客戶合法權(quán)益。

特此公告。

中國人民銀行 中國銀行保險監(jiān)督管理委員會

2019年5月24日

對于這個新聞,我簡單和大家說幾條。

1

這是個什么樣的銀行?

先了解一下包商銀行究竟是個什么樣的銀行,其實(shí)力地位在國內(nèi)銀行業(yè)如何。下面是摘取自包商銀行官網(wǎng)的一些介紹:

包商銀行成立于1998年12月,是內(nèi)蒙古自治區(qū)最早成立的股份制商業(yè)銀行,前身為包頭市商業(yè)銀行,2007年9月經(jīng)中國銀監(jiān)會批準(zhǔn)更名為包商銀行。公司設(shè)立了18家分行、291個營業(yè)網(wǎng)點(diǎn)(含社區(qū)、小微支行),員工8000多人;2016年末,包商銀行資產(chǎn)總額4183億元,各項(xiàng)存款余額1821億元,各項(xiàng)貸款余額1448億元。

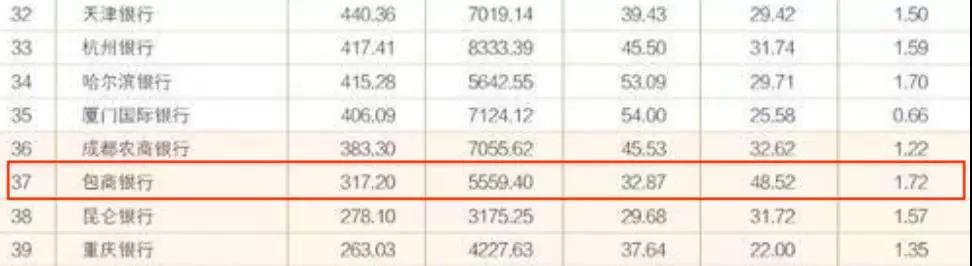

更直觀地,根據(jù)中國銀行業(yè)協(xié)會發(fā)布的“2018年中國銀行業(yè)100強(qiáng)榜單”,包商銀行位列第37位。大家可能見過的大連銀行廣州銀行等很多地方性商業(yè)銀行,都排在它后面。

當(dāng)然,這個排名是從一個維度上來看中國銀行業(yè)的格局,并不是一個全面綜合的指標(biāo),但它至少能反映出包商銀行在國內(nèi)銀行業(yè)當(dāng)中,并不是特別不起眼的小銀行。事實(shí)上,在各地方性商業(yè)銀行當(dāng)中,排名還算比較靠前。

2

為什么會被接管?

央行和銀保監(jiān)會的公告中,只提到了一條,就是“出現(xiàn)嚴(yán)重信用風(fēng)險,為保護(hù)存款人和其他客戶合法權(quán)益”,但其實(shí)這一條已經(jīng)足夠了,為什么呢?

因?yàn)殂y行業(yè)經(jīng)營,最原始也是最本質(zhì)最基礎(chǔ)的商業(yè)模式,就是吸收存款,發(fā)放貸款。它的成本是支付給存款人的利息,收入是向貸款人收取的利息,這一進(jìn)一出的差額,扣除銀行經(jīng)營的各項(xiàng)成本,就是銀行的盈利。

當(dāng)然,現(xiàn)代商業(yè)銀行還在此基礎(chǔ)上開發(fā)了各種其他業(yè)務(wù),比如通道業(yè)務(wù),投行業(yè)務(wù)和理財(cái)業(yè)務(wù)等等。但商業(yè)銀行的核心,永遠(yuǎn)是基于存貸款的信貸業(yè)務(wù)。

信貸業(yè)務(wù)的核心有兩條:

1)有足夠多的存款,這是商業(yè)銀行用來放貸的基礎(chǔ)。

2)有與存款匹配的符合商業(yè)銀行經(jīng)營目標(biāo)的貸款。

第一個叫負(fù)債業(yè)務(wù),是商業(yè)銀行欠存款人的錢。第二個叫資產(chǎn)業(yè)務(wù),是別人欠商業(yè)銀行的錢。兩者在很多方面要實(shí)現(xiàn)匹配,比如流動性、期限和風(fēng)險上,這是商業(yè)銀行經(jīng)營管理的核心。

那什么叫信用風(fēng)險呢?

簡單粗暴來說,你借了別人錢,最后你主觀上賴賬,不還了。或者主觀上你愿意還,但是客觀上你沒有能力還了,這就是信用風(fēng)險。

公告的原文用了“嚴(yán)重”來形容包商銀行的信用風(fēng)險,那就說明事態(tài)真的比較嚴(yán)重,不然也不會直接接管。如果問題較輕,可以下達(dá)風(fēng)險提示函,窗口指導(dǎo)或者行政處罰等,直接接管是最后一道防線。

但公告并沒有披露具體是什么樣的信用風(fēng)險,什么原因?qū)е碌倪@些信用風(fēng)險。咱也不知道,咱也不敢問。但從以上分析商業(yè)銀行經(jīng)營的模式可以推斷,這信用風(fēng)險,無外乎是以下的一種或者幾種情況:

1)資產(chǎn)業(yè)務(wù)出現(xiàn)超過風(fēng)險警戒線的壞賬率,也就是銀行放出去的錢,很多可能會成為壞賬,收不回來。

2)資產(chǎn)負(fù)債業(yè)務(wù)出現(xiàn)嚴(yán)重的錯配,導(dǎo)致流動性周轉(zhuǎn)困難。這里的錯配包括期限錯配,也包括風(fēng)險錯配等。

3)負(fù)債業(yè)務(wù)出現(xiàn)兌付困難。

小銀行沒有工農(nóng)中建這種全國性銀行的攬儲能力,他們通常難以靠零售業(yè)務(wù)從老百姓那里獲得足夠多的存款,這時它們會選擇向大銀行發(fā)行大額負(fù)債工具(比如同業(yè)存單)來補(bǔ)充自己的負(fù)債規(guī)模。如果償付出現(xiàn)問題,可能會在銀行間引發(fā)連鎖反應(yīng)。

為了避免金融風(fēng)險的發(fā)酵和進(jìn)一步傳染,監(jiān)管機(jī)構(gòu)選擇直接接管問題較大的銀行,在全球金銀行業(yè)都有類似做法。

3

有什么影響?

首先,最直接的是包商銀行的客戶。

既然央行和銀保監(jiān)會出手接管,那作為個人,大家就不必太擔(dān)心自己資產(chǎn)安全。但對于機(jī)構(gòu)客戶而言,一些債務(wù)和資產(chǎn)的安排,可能會面臨重組、剝離、延期等處理方式。

第二,對于整個銀行業(yè),這個事會引發(fā)風(fēng)險管控的升級。

包商銀行雖然算不上系統(tǒng)性重要商業(yè)銀行,但它反映出的問題,想必是諸多中小商業(yè)銀行共同面臨的。包商被接管,料將引發(fā)銀行業(yè)監(jiān)管的升級。

第三,對于金融市場來講,可能會引發(fā)市場短暫對信用風(fēng)險的擔(dān)憂。

在當(dāng)下全球風(fēng)險資產(chǎn)集體調(diào)整,風(fēng)險偏好下降的大背景下,中國銀行業(yè)出現(xiàn)因信用風(fēng)險被接管的案例,會引發(fā)金融市場對信用風(fēng)險的擔(dān)憂。從而進(jìn)一步打擊本已下降的風(fēng)險偏好。但考慮到包商銀行體量相對較小,這種沖擊可能是脈沖式的。

進(jìn)一步的影響,還需持續(xù)關(guān)注事態(tài)發(fā)展。