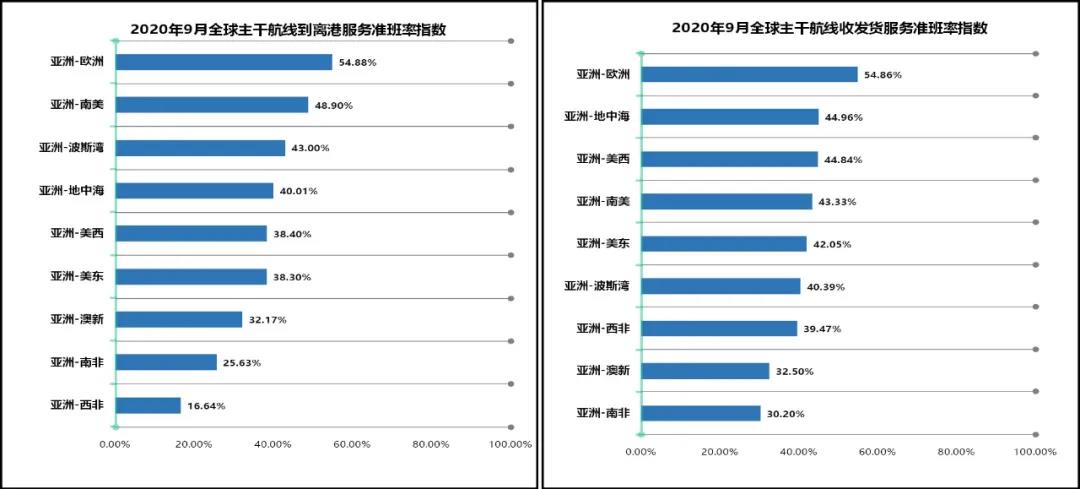

繼8月份全面回落之后,9月份全球9條主干航線和15家班輪公司準班率繼續大幅下降。9條主干航線綜合準班率為42.5%,降幅較8月份減少10.29個百分點,其中到離港和收發貨準班率分別為40.74%和44.27%,分別減少12.12個和8.47個百分點。港區岸上擁堵是導致9月份準班率全面回落的主要原因,可見確保船舶準班是一項系統性工程,不僅需要確保船舶在海上的正常航行,也要保證陸地的集疏運通暢。此外,新冠肺炎疫情反彈、臺風頻發、工人罷工進一步加劇了船舶脫班情況。

主干航線準班率

9月,亞洲—歐洲航線包攬到離港和收發貨準班率的雙項第一。然而,這樣的“出類拔萃”只是相對而言,兩項指標均只有54%。英國最大的集裝箱港口費利克斯托港深陷嚴重擁堵,貨代和托運人無法將空集裝箱退回港口。一些計劃停靠于弗利克斯托港的船舶被迫轉移到英國其他港口,其中2M聯盟部署在亞洲—北歐AE7/Condor航線上的1.8萬TEU型船“Leonora Maersk”號跳港至倫敦港就是歐洲港區嚴重堵港的一個縮影。

9月,雖然亞洲—地中海航線位列收發貨準班率的第2位,但該航線的到離港準班率是所有航線中回落最快的,降幅較8月份減少19.3個百分點。地中海地區暴發第二波疫情,西班牙、意大利、法國均出臺緊急措施,一定程度上影響了港區的正常運營。

北美2條航線總體處于中游位置,同樣有不同程度的跌幅。9月份是美線2020年最忙碌的月份,然而恰在此時,美國的尾端物流情況愈發混亂,疫情、抗議騷亂、卡車司機罷工、加州山火等一系列問題接踵而至,導致美國陸上供應鏈效率大幅下滑。

9月,非洲2條航線依然處于末尾,但是亞洲—南非航線的到離港準班率與亞洲—西非的收發貨準班率環比均有回升,是為數不多出現逆勢回升的航線。

班輪公司&聯盟準班率

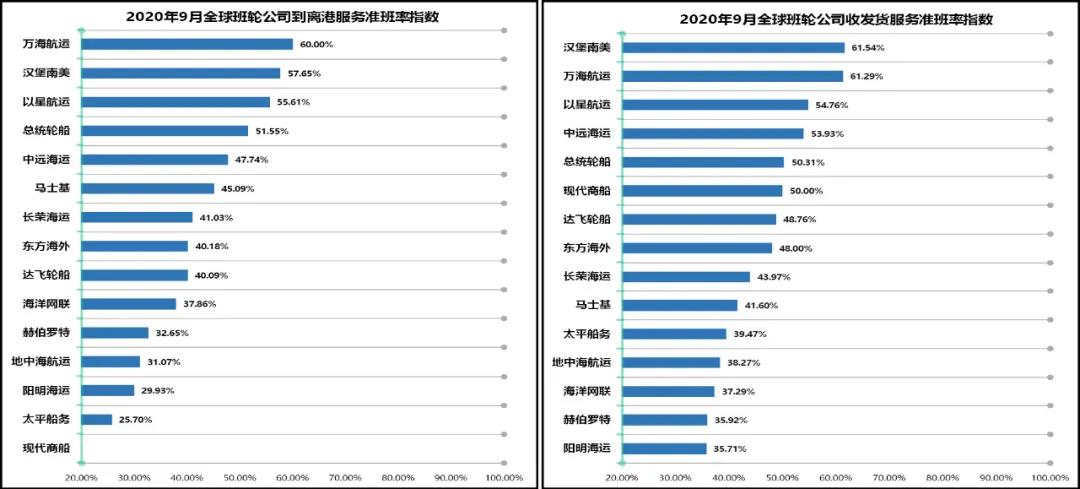

與主干航線相同,9月份班輪公司與班輪聯盟的準班率同樣出現全面下降的情況。

9月,萬海航運在到離港準班率中排行第1位,是唯一達到60%準班率的班輪公司;漢堡南美、以星航運和總統輪船分列第2—4位,準班率均在50%以上。在收發貨準班率中,漢堡南美和萬海航運均超過60%;以星航運、中遠海運、總統輪船和HMM的準班率超過50%。海洋聯盟的兩項指標均位列第1位,2M聯盟的兩項指標均為第2位。

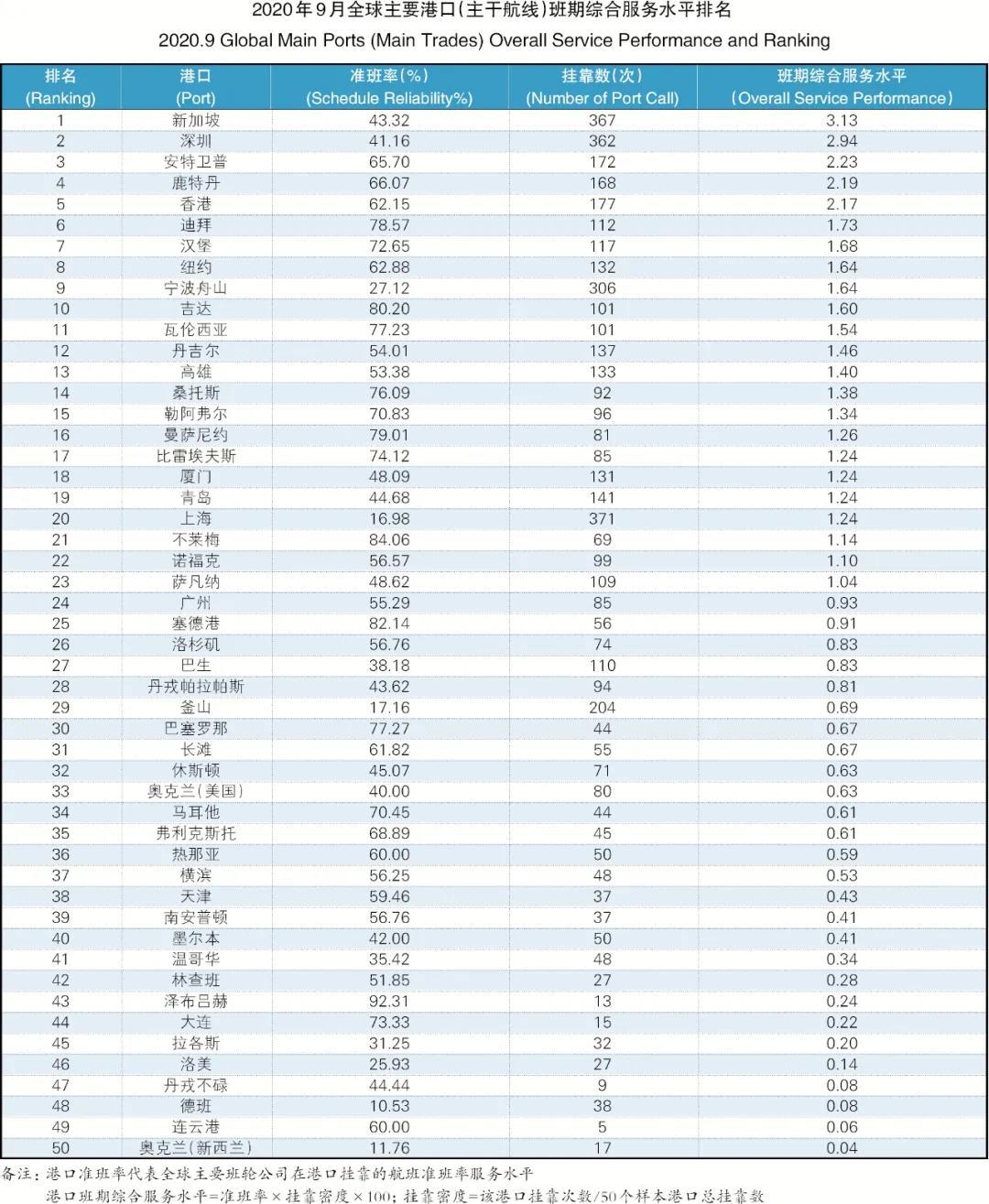

港口班輪準班率

9月,班期綜合服務水平指數的前兩名保持不變,依次為新加坡港和深圳港,兩港的差距進一步縮小,僅相差0.19。安特衛普港躍升至第3位,這是該港有統計以來的最高名次。鹿特丹港、香港港、迪拜港、漢堡港、紐約港、寧波舟山港分列第4—9位。吉達港排名第10位,這是該港首次躋身前十大港口序列。

上海港回落幅度相當之大,繼8月份從第3位降至第9位之后,9月份班期綜合服務水平再次大幅下降,跌至第20位。9月,上海港的掛靠數有所回升,但是準班率進一步滑至16.98%,僅比南非的德班港和新西蘭的奧克蘭港略高,這主要還是受到了堆場擁堵的拖累。一般情況下,碼頭場地的使用率在75%以下,然而上海港碼頭場地利用率已達85%~90%,場地翻倒率明顯提升,導致作業效率下降,船舶壓港嚴重。